Tugas Analisis dan Perancangan Sistem Informasi 1 - Sistem Informasi Akuntansi Aset Tetap Perusahaan

Pengertian Sistem Informasi

Sistem informasi adalah suatu sistem yang menyediakan informasi untuk manajemen dalam mengambil keputusan dan juga untuk menjalankan operasional perusahaan, dimana sistem tersebut merupakan kombinasi dari orang-orang, teknologi informasi dan prosedur - prosedur yang terorganisasi. Pada video, sistem informasi yang dibuat adalah mengenai sistem informasi yang mengatur mengenai akuntansi aset tetap perusahaan. Aset perusahaan yang memiliki wujud, mempunyai manfaat ekonomis lebih dari satu tahun, diperoleh perusahaan untuk melaksanakan kegiatan perusahaan, bukan untuk dijual kembali. Karakteristiknya adalah :

- Frekuensi transaksi relatif sedikit, namun umumnya nilai transaksi besar

- Pengendalian sejak perencanaan

- Pengeluaran terkait dengan aset tetap berupa pengeluaran pendapatan dan pengeluaran modal

Adapun langkah langkah penggunaan aset tetap yaitu :

- Revenue cycle : barang dan jasa dijual untuk kas atau janji di masa yang akan datang untuk menerima kas.

- Expenditure cycle : perusahaan membeli inventaris untuk dijual kembali atau bahan baku untuk digunakan dalam memproduksi produk dalam bentuk uang tunai atau janji di masa depan untuk membayar tunai.

- Production cycle : bahan mentah diubah menjadi barang jadi.

- Payroll cycle : karyawan dipekerjakan, dilatih, diberi kompensasi, dievaluasi, dipromosikan, dan diberhentikan

- GL & Reporting system : operasi pemrosesan informasi yang terlibat dalam pemutakhiran buku besar dan menyiapkan laporan untuk manajemen dan pihak eksternal.

- Selling and Administration : perusahaan menjual saham di perusahaan kepada investor dan meminjam uang dan di mana investor dibayar dividen dan bunga dibayarkan atas pinjaman

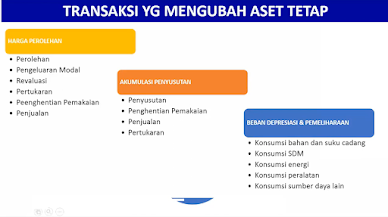

Sistem informasi dapat digunakan untuk mengetahui informasi pengendalian sejak perencanaan dan informasi pengeluaran terkait dengan aset tetap berupa pengeluaran pendapatan dan pengeluaran modal. Sistem informasi akan dibentuk mengikuti proses bisnis yang ada, yaitu perolehan, pengelolaan, dan penghentian. Aset tetap juga memiliki penggolongan yaitu tanah dan perbaikan tanah (land improvement), gedung dan perbaikan gedung, mesin dan peralatan pabrik, mebel, dan kendaraan. Sistem informasi yang dibuat ini akan bermanfaat dalam mengetahui frekuensi transaksi yang relatif sedikit, namun umumnya nilai transaksi besar. Sistem informasi memiliki jaringan subsistem yang nantinya digunakan untuk mempermudah pengolahan data dalam sistem informasi yang terdiri dari :

- Sistem pembelian

- Sistem perolehan melalui pembangunan

- Sistem pengeluaran modal

- Sistem penghentian pemakaian

- Sistem transfer

- Sistem revaluasi

- Sistem akuntasi penyusutan

Penggunaan

Sistem informasi akuntansi aset tetap dapat digunakan untuk mengolah data – data yang ada sehingga didapatkan informasi dalam kebutuhan aset tetap, manajemen aset tetap, kebutuhan pembelian, penyerahan aset tetap, kebutuhan aset tetap, serta pengelolaan aset tetap, dan lainnya. Informasi yang dihasilkan dapat berguna bagi para stakeholder dalam membentuk keputusan dan menjalankan operasional bagi perusahaan, umumnya dalam bidang akuntansi asset tetap. Selain itu, jaringan subsistem dalam sistem informasi memiliki kegunaan, yaitu:

- Mencatat harga pokok aset tetap dari pembelian pada sistem pembelian.

- Mencatat harga pokok aset tetap dari pembangunan sendiri pada sistem perolehan melalui pembangunan.

- Mencatat tambahan harga pokok aset tetap melalui capital expenditure pada sistem pengeluaran modal.

- Mencatat pengurangan harga pokok dan akumulasi penyusutan aset tetap yang diberhentikan pemakaian, keuntungan dan kerugian yang timbul pada sistem penghentian pemakaian.

- Mencatat transfer aset tetap dari suatu pusat pertanggungjawaban ke pusat pertanggungjawaban yang lain pada sistem transfer.

- Mencatat transaksi penilaian kembali aset tetap pada sistem revaluasi.

- Mencatat beban penyusutan aset tetap pada sistem akuntasi penyusutan.

User sistem informasi akuntansi asset tetap adalah

- Direktur utama dan direktur fungsi yang merupakan pihak yang memiliki wewenang tinggi dalam suatu perusahaan.

- Manajemen aset tetap yang merupakan penanggung jawab mengatur penggunaan, pemindahan, pemberian otorisasi penghentian pemakaian asset.

- Manajemen puncak yang bertugas dalam mengurus persoalan investasi, staf direksi sebagai penilai kelayakan teknis dan ekonomis aset tetap.

- Pemegang saham yang merupakan pihak yang berkepemilikan terhadap saham di perusahaan tersebut.

- Programmer yang merupakan pembentuk sistem informasi.

- Karyawan yang merupakan pengguna asset tetap perusahaan.

- Konsumen yang merupakan pembeli dari aset tetap perusahaan yang dijual.

Berikut data yang dimasukkan ke dalam sistem informasi akuntansi asset tetap untuk diolah :

Dalam memasukkan input ke dalam sistem informasi, dibutuhkan kodifikasi. Kodifikasi dilakukan jika perusahaan mempunyai berbagai jenis aktiva tetap yang tersebar di berbagai lokasi sehingga dapat memberikan informasi lengkap. Umumnya, kodifikasi disusun dengan angka sehingga memudahkan user dalam mengklasifikasikan asset tetap, serta struktur kodifikasi adalah sebagai berikut :

- Golongan aset tetap

- Jenis aset tetap

- Tahun pembelian

- Fungsi

- Lokasi

- Portability

Output diperoleh berdasarkan hasil dari olahan data dan memiliki dokumentasi sebagai acuan untuk semua tingkat manajemen dan pemakaian sistem, yang biasanya berbentuk sebuah keputusan. Berikut adalah output dari sistem informasi asset tetap :

- Surat permintaan otorisasi investasi

- Surat permintaan reparasi

- Surat permintaan transfer asset tetap

- Surat permintaan penghentian pemakaian asset tetap

- Surat perintah kerja

- Surat order pembelian

- Laporan penerimaan barang

- Jurnal transaksi

- Bukti kas keluar

- Daftar penyusutan asset tetap

- Bukti memorial

- Prosedur pencatatan

- Praktik yang sehat

- https://fajarbaskoro.blogspot.com/2016/09/apsi-1-sistem-informasi.html

- https://www.youtube.com/watch?v=Gk4_JBdvHc4&t=2824s

- https://glints.com/id/lowongan/apa-itu-stakeholder-adalah/#.Y-m61HZBzb0

- https://accurate.id/akuntansi/pengertian-aset-tetap/

- https://dosenit.com/kuliah-it/sistem-informasi/fungsi-sistem-informasi

- https://www.academia.edu/11253546/Summary_Accounting_Information_Systems